Теперь некоторые мои ипостаси можно называть своими именами.

Например, девичья фамилия моей бабушки, урождённой донской казачки, была Орлова.

Поэтому один молодой автор, который около года назад писал для сайта «Однако», решил взять себе псевдоним «Алексей Орлов».

Я думаю, вы узнаете в его статьях почерк другого Алексея. Который теперь уже лыс и бородат. И стал немного старше и, надеюсь, мудрее…

Но годичной давности статью о российском турецком атомном проекте не стыдно читать и сегодня:

Что изменилось за сто лет после публикации концепции Маккиндера об определяющей роли России на просторах Евразии? Ведь сегодня уже нельзя мыслить сюжетами «Большой игры», которую тогда вели Россия и Великобритания в Средней Азии, на Ближнем и на Дальнем Востоке. Сегодня мы вряд ли увидим бой русских и британских войск на реке Кушке или же встречу русского отряда полковника Ионова с английской экспедицией подполковника Френсиса Янгхазбенда в горах Памира. В сегодняшнем мире полковники и подполковники обычно редко носят парадные мундиры, а пушки говорят реже, чем коммерсанты или политики. Но реалии Евразии никуда не делись — и борьба за «мягкое южное подбрюшье» России в новом, XXI веке продолжается не с меньшей остротой, нежели полтора века тому назад.

На просторах Сети можно встретить очень простую визуализацию, которая гласит: «Внутри этого круга в мире живёт больше людей, нежели за его пределами». Вот этот круг, внутри которого и скопилось больше трёх с половиной миллиардов людей:

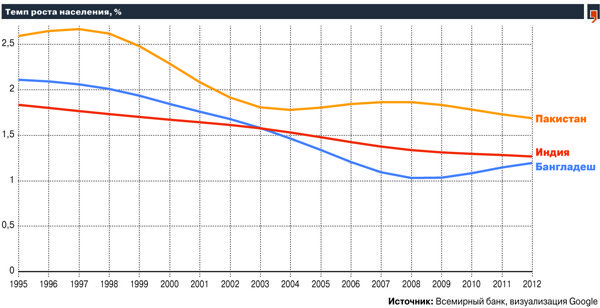

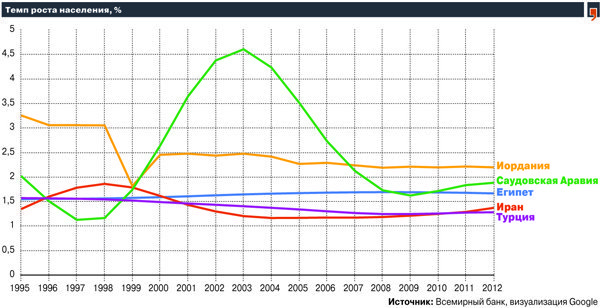

Индия, Китай, Япония, Индонезия, Бангладеш, Пакистан, Таджикистан — вот неполный список стран, которые попадают в этот небольшой круг. Если же рассмотреть ситуацию чуть глубже, то оказывается, что весь южный пояс российских границ, ту зону, которая была в центре Большой игры и которую тот же Маккиндер называл «внутренним полумесяцем» — вся эта зона представляет собой сегодня бурлящий котёл с людьми, которые категорически лишены доступа к дешёвой и стабильной энергии. Во всём регионе Юго-Восточной Азии, Ближнего и Дальнего Востока в той или иной мере идут две самоподдерживающиеся тенденции: резкий рост населения и связанная с ним энергетическая нищета.

Рост населения многих стран этого региона даже на 1% в год вызывает 34% рост их общего населения за промежуток в 30 лет. В случае же если рост населения этих стран увеличивается хотя бы до 2% в год, то через 30 лет мы получаем уже 80% рост населения. Именно такие темпы роста — между 1 и 2% в год и показывают сейчас многие страны Юго-Восточной Азии и Ближнего Востока:

Можно сказать, что на протяжении 30-летнего периода население данных стран вполне сможет стать на 50% больше, чем сейчас. Просто исходя из накопленной динамики развития и достаточной консервативности в демографическом поведении людей. Так, например, даже существующий демографический рост в условно-европейской Турции на 1,3% в год (но слабо уменьшающийся во времени) вполне может увеличить население этой страны с текущих 74 миллионов до 100 миллионов человек (на треть!) уже к 2038 году, то есть — за 25 лет от нынешней даты.

Такая ситуация с демографическим выбором собственного населения и связанным с ним обнищанием населения вызывает обоснованное беспокойство правительств тех стран, которые живут в таких темпах собственного роста. Ну а дополнительным тревожащим фактором является то, что регион Юго-Восточной Азии и большая часть Ближнего Востока ещё и оказываются в ближайшем будущем энергодефицитным регионом, энергию в который необходимо откуда-то поставлять.

Пока что проблемы Юго-Восточной Азии и энергодефицитных стран Ближнего Востока решались в основном за счёт нефти и газа Персидского Залива, однако гипотетический, но от этого не менее вероятный сценарий «мирового пика» добычи нефти и газа вынуждает эти страны искать альтернативы существующим схемам снабжения региона энергией. И, конечно же, учитывать, что даже при инерционном сценарии развития собственное население этих стран увеличит потребление энергии в 1,3–1,5 раза, даже при условии сохранения подушевого потребления. Кроме того, ряд стран Юго-Восточной Азии (Китай, Индия, Индонезия) ещё и критически зависят от собственных, постепенно истощающихся запасов каменного и бурого угля, темп разработки которых заставляет многих экспертов говорить даже о локальном «пике добычи угля» в случае данных стран.

Все эти тенденции — непрекращающийся рост населения, существующая энергетическая недостаточность региона, исчерпание собственных запасов угля, нефти и газа и мировые тренды подорожания энергии, которые задаются близким пиком производства энергии из минеральных видов топлива, — заставляют страны Ближнего Востока и Юго-Восточной Азии искать разумную замену нефти, углю и природному газу.

И, безусловно, популярным решением в таком случае трудном случае является именно атомная энергия.

Именно со странами Ближнего Востока и Юго-Восточной Азии и связаны сейчас основные контракты «Росатома» по экспорту российских атомных технологий. «Росатом», сохранив нужные компетенции в период общемировой «атомной паузы» 1990-х годов, сейчас уверенно заходит на рынки электроэнергетики Индии, Бангладеш, Ирана, Иордании и Турции. Сегодня появляются новости, немыслимые ещё даже 5 лет тому назад: Саудовская Аравия объявляет тендер на постройку атомных реакторов в Королевстве. Такой выбор неслучаен: население Королевства по-прежнему растёт в темпе 1,9% в год, а добыча нефти вот-вот начнёт своё окончательное и уже необратимое падение. Малоизвестный факт: Саудовская Аравия уже давно добывает значительные объёмы попутного нефтяного и природного газа — однако в связи с быстрым ростом населения весь он утилизируется внутри страны: на экспорт пока не отправлено ни кубометра газа.

Позиция «Росатома» во взаимоотношениях с его заказчиками очень напоминает действия России в Средней Азии в XIX веке во время противостояния с Англией: русские тянут в каждую из стран «полный пакет» необходимых им атомных технологий — от постройки реактора и до обучения специалистов, решения вопроса поставок ядерного топлива и утилизации отработанного топлива (ОЯТ).

Во многих контрактах, как в случае Турции, Бангладеш или Иордании, Россия по факту даже берёт на себя частичное или практически полное финансирование строительства и начальной эксплуатации возводимых станций. Что это? Преступная самонадеянность или же трезвый расчёт? Попробуем разобраться детально.

Для понимания сценария развития ситуации с проектами «Росатома» в странах «Внутреннего полумесяца» Евразии — рассмотрим какую-нибудь модельную страну. Для примера возьмём, пожалуй, Турцию — с одной стороны, именно там планы «Росатома» уже более всего воплотились в нечто реальное. С другой стороны, многим читателям «Однако» будет гораздо проще вспомнить реалии своего отдыха на турецком побережье, нежели понять, что же там происходит далёкой Индии.

Рост с опорой на импортное топливо

Итак, Турция. Страна, имеющая население в 74 миллиона человек в 2012 году по оценке ООН и 75,6 миллионов человек по оценке Института статистики Турции, к 2038 году, согласно прогнозу ООН, будет обладать населением от 83 до 100 миллионов человек, со средним прогнозом в 90 миллионов человек. Для справки: запланированная к постройке на южном побережье Турции АЭС «Аккую», возводимая «Росатомом» для Турецкой Республики, должна войти в строй в 2020 году, а вывод её из эксплуатации запланирован на 2083 год, через 70 лет после нашего коллективного «сегодня».

В этом «сегодня» Турция уже имеет массу проблем в сфере электроэнергетики, которые будут только усугубляться в будущем. Если сравнить демографический рост с ростом потребности в электроэнергии в стране, то мы увидим корень этих проблем: при демографическом росте Турции около 1,3% в год — рост потребности в электроэнергии в стране рос уже на 7–8% в год (согласно данным Всемирного Банка). Этот процесс уже привёл к тому, что между 2001 и 2010 годами потребление электроэнергии в странеувеличилось на 70% и продолжает свой рост и сегодня.

Несмотря на то, что население Турции на 75–76% уже представляет собой городских жителей, стандарты энергопотребления в стране, даже с учётом такого взрывного роста, пока далеки от европейских: 2011 год страна закончила с подушевым потреблением электроэнергии всего в 2 709 кВт-часов в год, что соответствует таким странам, как Туркменистан, Иран или Ливан, но никак не уровню Швеции, Чехии или Дании. В целом же, чтобы дотянуть подушевое потребление электроэнергии в Турции хотя бы до уровня таких стран, как Сербия, Болгария или соседняя с ней Греция (около 4500–5200 кВт-часов в год), Турции предстоит ещё как минимум удвоить производство собственной электроэнергии в расчёте на душу населения.

Дополнительной сложностью такой задачи для Турции является то, что у страны нет каких-либо значительных источников минерального топлива на собственной территории: страна уже сегодня импортирует около 90% потребляемого каменного угля, 94% потребляемой нефти и почти 100% потребляемого внутри страны природного газа. Несмотря на этот печальный факт, вплоть до последнего времени около 50% электроэнергии в стране производится именно из импортируемого природного газа и ещё около 25% за счёт местного и импортируемого угля.

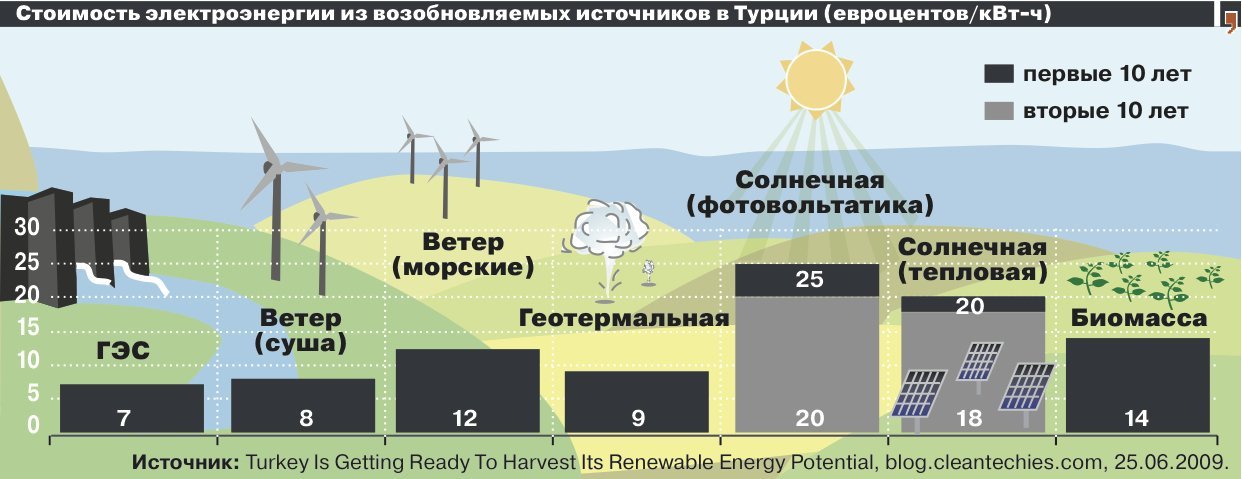

Баланс производства электроэнергии в стране закрывается за счёт ГЭС, в основном расположенных на востоке страны. Доля возобновляемых источников в стране пока невелика и составляет всего около 1,9%. Исходя из европейской практики по установке и интеграции солнечной и ветровой энергии в единые сети, Турция пока не планирует иметь в этом секторе больше 30% производства электроэнергии даже в перспективе 10–15 лет от текущей даты.

Кроме того, надо учитывать, что никто в Турции не испытывает иллюзий по поводу «дешевизны» возобновляемой энергии: даже в рамках специальных законов, которые приняты в Турции, оптовые цены на электроэнергию из возобновляемых источников установлены в стране на весьма высоком уровне:

Так, стоимость кВт-часа для солнечной энергии установлена, в зависимости от типа установки, в пределах от 18 до 25 евроцентов за киловатт-час. Если учесть, что в настоящий момент розничная цена на электроэнергию в Турции составляет 11,5 евроцента для населения и 7,6 цента за кВт-час для промышленности, то это приводит нас к простой идее: Турции жизненно важна дешёвая электроэнергия.

В противном случае — окупить субсидируемую по факту принятия такого закона «зелёную» энергетику будет просто некому: в Турции просто нет местных ресурсов минерального топлива, за счёт которого можно окупить «банкет» на непостоянной и дорогой энергии солнца и ветра. Да и иллюминировать дискотеки в солнечной Анталии при таком подходе будет просто нечем: солнце зашло — и баста.

Кроме того, надо учитывать, что даже в консервативном прогнозе рост потребления электроэнергии в Турции составит в ближайшие годы как минимум 4% в год, что грозит за десятилетие поднять потребление в стране ещё на 50%. Тогда, в общем-то, Турция сможет, наконец, пройти половину пути к уровням благополучия своей давней соперницы и соседки — солнечной Греции. Безусловно, турецкое правительство чётко осознаёт угрозу «энергетической нищеты», которая грозит стране, если на фоне таких начальных раскладов сейчас будет выбран неправильный путь в будущее. Поэтому на фоне получения почти 1 миллиарда долларов от Всемирного Банка на различные программы по «зелёной» энергетике Турция одновременно ищет и варианты скомпенсировать общую «корзину» производства электроэнергии в стране за счёт источников с низкой себестоимостью.

ГЭС: возможности и проблемы

Повторимся: особой надежды ни на уголь, ни на природный газ, ни тем более на нефть у страны на этом пути нет. Безусловно, у страны до сих пор есть значительный свободный потенциал энергии ГЭС, который оценивается как 140 ТВт-часов в год при производстве электроэнергии в стране в 217 ТВт-часов в год в 2011 году.

Однако на пути постройки новых турецких ГЭС встаёт уже совсем другая проблема: вода из турецких рек критически важна для стран, которые зависят от их стока — Ирака и Сирии. И расположен этот гидропотенциал в весьма проблемном и неспокойном Турецком Курдистане. Чтобы понять, какие здесь возникают проблемы, позволим себе достаточно обширную цитату:

«История правового урегулирования ситуации с межгосударственным водопользованием в бассейнах рек Тигр и Евфрат начинается ещё с Договора/Протокола 1946 года между Турцией и Ираком, согласно которому стороны обязались уведомлять друг друга о водных проектах. В 1980 году был создан Совместный технический комитет (СТК) по Тигру и Евфрату… СТК бездействовал до 1983 г., когда к нему присоединилась Сирия. На СТК возлагалась подготовка предложений для определения справедливых потребностей всех трёх стран бассейна на воду из Евфрата и Тигра».

После десятилетия напряжённых согласований стороны договорились в 1990 году о взаимных квотах воды, поступающей из Турции, расположенной в верхней части бассейнов названных рек, на территории Сирии и Ирака. Однако ещё до согласования и нормирования стока трансграничных рек Турция приняла грандиозный Проект Юго-Восточной Анатолии (ЮВА), который тогда оценивался в 32 миллиарда долларов США.

«Проектом предусмотрено строительство 22 плотин, 19 крупных ГЭС … и увеличение площади орошаемых земель в Турции на 1,7 млн гектаров… Производство электроэнергии должно было достигнуть 27 млрд кВт-часов в год, что составляет более половины всей производимой (тогда — А.О.) в Турции электроэнергии. Дешёвая электроэнергия, производимая в Курдистане в рамках Проекта ЮВА, стимулировала в 1990-х годах экономический бум и резкий рост промышленного производства в Турции».

Но, одновременно, это и вызвало массу проблем в соседних с Турцией Ираке и Сирии.

«По оценкам экспертов, реализация Проекта ЮВА уменьшит речной сток в Сирию на 50%, что уже подтверждается. Так, с начала осуществления Проекта ежегодный сток Евфрата на турецко-сирийской границе уже уменьшился с 30 км3 до менее чем 16 км3 в год. Начиная же с середины 1970-х годов уменьшение стока Евфрата в Сирию, вызванное наполнением водных бассейнов и т.д., составило 150 км3, или объём, равный пятилетнему стоку Евфрата. Так как единственными источниками воды в Сирийской пустыне являются реки, стекающие с гор Курдистана, Сирия сильно зависит от турецких проектов, реализуемых в Курдистане. В частности, Евфрат обеспечивает сток 80% совокупных водных ресурсов сирийских рек. В то же время, планы Сирии по строительству собственных новых плотин (из-за уменьшения стока Евфрата), одна из которых должна была повернуть русло реки Тигр, угрожают иракским ГЭС.

В начале 1990 года отношения между Турцией и Сирией были накалены до предела, так как в январе 1990 года турецкие гидротехники для заполнения водохранилища плотины Ататюрка на месяц остановили сток Евфрата в Сирию, и русло реки от южных границ Турции до искусственного озера Эль-Асад в районе г. Алеппо высохло. Хотя Турция и утверждала, что приняла все необходимые меры для минимизации ущерба Сирии и Ираку, вызванного «технической необходимостью» строительства плотины, в арабском мире эти действия Турции однозначно оценивались как преднамеренное лишение арабских стран вод Евфрата.

Летом 2007 года в Дамаске состоялось заседание СТК по Тигру и Евфрату, во время которого сирийская и иракская стороны выразили обеспокоенность возобновлением строительства ещё одной из мегаплотин Проекта ЮВА — Ылысу (в другой транскрипции — Илису — А.О.). В частности, иракская сторона заявила, что сооружение плотины Ылысу уменьшит сток реки Тигр в Ирак, и настаивала, чтобы после строительства плотины объём речного стока Тигра на иракской границе не был менее 200 м3/сек, однако турецкая сторона отвергла эти доводы как неприемлемые.

Проект строительства плотины Ылысу, расположенной в 65 км от границы Турции с Сирией и Ираком, является одним из самых спорных в межгосударственных отношениях в бассейне реки Тигр. Проект Ылысу является одним из крупнейших в рамках Проекта ЮВА. Дамба Илису стоимостью в 2 миллиарда долларов США станет крупнейшей на реке Тигр (длина 1820 м, высота 135 м, площадь водохранилища 313 км2, максимальный объём — 10,4 км3). До начала сооружения этой плотины противоречия между Турцией, Сирией и Ираком концентрировались главным образом на водных ресурсах Евфрата, но теперь они характерны и для бассейна реки Тигр».

Пуск Илису запланирован на 2014 год. В общем-то, исходя из прошлого опыта и из практики постройки ГЭС в рамках Проекта ЮВА в прошлом, можно сказать точно: сток Тигра в сторону Ирака в 2014 году уменьшится столь же резко, как и сток Евфрата в сторону Сирии в 1990-м. А это значит, что Турция в вопросе постройки ГЭС и получения от них дешёвой электроэнергии бежит по очень тонкому льду.

Да и зависеть в столь большой степени от неспокойного и неуправляемого Турецкого Курдистана всей остальной Турции совсем не с руки. А значит — вдобавок к дорогим ветрякам и солнечным панелям, в дополнение к ГЭС в Курдистане и в дополнение к импортируемым нефти, газу и углю — Турции надо иметь хотя бы одного козырного туза в той колоде «мелких шестёрок», которые ей сдали история с географией.

Турции жизненно необходима АЭС, даже если это будет русская АЭС. Всё-таки Турция уже не Оттоманская Империя, Ирак и Сирия теперь — независимые государства, последняя русско-турецкая война отгремела почти 100 лет тому назад, а на дворе уже XXI, а не XIX век.

Но — «Большая Игра» всегда с нами. В Средней Азии, на Ближнем и на Дальнем Востоке. Ну а «Росатом» теперь — передовой отряд России в этой игре.

Итак, рассмотрев в прошлых статьях геополитический рельеф и экономическое состояние «предатомной» Турции, зададимся простым и конкретным вопросом: что хочет получить от сделки по строительству и эксплуатации АЭС «Аккую» каждая из сторон, а именно — Турция и Россия?

Сначала всё-таки стоит упомянуть приобретения Турции. АЭС «Аккую» на полной мощности будет давать в энергобаланс Турции около 35 ТВт-часов электроэнергии в год. Это означает, исходя из годового фонда рабочего времени, что работа АЭС запланирована с достаточно высоким КИУМ (коэффициентом использования установленной мощности) — не менее 83%. Такой достаточно высокий КИУМ вообще характерен для АЭС — в отличие от альтернативных, «зелёных» источников, среднемировой КИУМ АЭС составляет около 87%, при наилучших значениях — в пределе 91–93%, достигнутых на АЭС в Южной Корее, Чехии и США. Ветер же и солнечная энергия обычно имеют КИУМ в пределе 15–20%, что сразу же позволяет делить впечатляющие гигаватты установленной мощности ветряков и солнечных панелек на коэффициент от 5 до 7.

35 ТВт-часов электроэнергии в год. Насколько велика эта цифра? Как в вопросе доли в будущем энергобалансе Турции, так и в деньгах, на которые, в общем-то, и стоит рассчитывать в деле окупаемости проекта? Сейчас Турция производит около 240 ТВт-часов электроэнергии в год. Таким образом, АЭС «Аккую» обеспечит стране дополнительно около 15% энергопотребления — или же треть дополнительной десятилетней потребности страны в электроэнергии в период до 2023 года, к моменту ввода в эксплуатацию последнего, четвёртого из запланированных энергоблоков АЭС «Аккую». Поэтому, в плане обеспеченности по сбыту, стратегия «Росатома» проста и незатейлива: без АЭС «Аккую» Турции очень трудно будет свести энергобаланс страны с ростом почти на 50% за следующее десятилетие. Все атомные киловатт-часы легко уложатся в запланированный рост — и ещё останется место и на ветряки, и на солнечные батареи, и на новые ГЭС, и, скорее всего, даже на новые тепловые станции на природном газе. При этом, как и в любом прогнозе на длительный срок, в прогнозе производства электроэнергии в Турции есть определённый люфт — так, например, агентство WNA оценивает будущее энергопотребление Турции в 2023 году вообще гигантской цифрой в 450 ТВт-часов в год, что соответствует росту в 87% от достигнутого уровня 2012 года.

По какой цене будут продаваться «Росатомом» энергорынку Турции эти новые, «атомные», киловатт-часы? Ответ вас удивит — но в то же время покажет, насколько остро стоит в Турции сегодня вопрос с электроэнергией. По соглашению между «Росатомом» и оператором турецкого оптового энергорынка, компанией Turkish Electricity Trade & Contract Corporation (TETAS), 70% произведённых киловатт-часов блоков 1 и 2 АЭС «Аккую» и 30% производства энергии блоков 3 и 4 вплоть до 2030 года будут приобретаться TETASом у оператора станции по фиксированной цене. Которая составит… 9,5 евроцента за киловатт-час.

Надо сказать, что для страны, в которой сейчас розничная цена на электроэнергию составляет 11,5 евроцента для населения и 7,6 цента за кВт-час для промышленности, — такой подход к формированию входного тарифа наглядно показывает, что выхода у Турции просто нет: дешёвой энергией ГЭС уже не закрыть дыры в энергопотреблении. В силу этого инвесторам АЭС «Аккую» предложены на начальном этапе гарантированные тарифы уже выше тарифов оптового энергорынка Турции. Оставшиеся количества произведённой электроэнергии оператор АЭС «Аккую», согласно договорённости, должен будет продавать на свободном рынке по сформированной там цене.

5 миллиардов кВт-часов в год производства станции, даже оценённых в части своей «свободной» доли по тарифу для промышленности, дают весьма интересную картинку. За семь лет, с 2023 года по 2030 год, за время действия специальных тарифов, АЭС «Аккую» позволит продать электроэнергии на 20,2 млрд евро. Или же, если считать в валюте инвестиционного решения по станции, — на 26,2 млрд долларов США.

А сколько же стоит сейчас оценочно постройка АЭС «Аккую»? Последние данные, которые прозвучали в декабре 2012 года, указывают стоимость всего проекта как 22 млрд долларов США. Таким образом, скорее всего, в случае такого весьма «сладкого» тарифа на продажу электроэнергии в сеть, станция, по сути дела, может окупиться за «тепличный» 7-летний период эксплуатации и после этого уже начать приносить прибыль своим владельцам. Более того, надо сказать, что такие тарифы на отпуск электроэнергии даже и не снились многим атомным станциям в мире. Так, например, тариф по покупке кВт-часа атомной электроэнергии в России составляет чуть менее 4 американских центов, в США — 1,87 цента, а в Германии и во Франции — 2–2,5 цента за кВт-час. Именно такие тарифы по покупке весьма дешёвой атомной энергии и обеспечивают, с одной стороны, возможность для той же Германии включать в баланс весьма недешёвые источники «альтернативной» энергии, позволяют России иметь низкие тарифы на электроэнергию, но и, одновременно, задают сроки окупаемости атомных блоков в пределах 20–30 лет. Повсюду в мире. В случае же АЭС «Аккую», несмотря на все трудности согласования и строительства станции, — высокая стоимость покупки «гарантированных» киловатт-часов позволяет оператору рассчитывать на весьма скорый возврат инвестиций. За счёт всей быстрорастущей и требующей электроэнергии экономики Турции.

И кто же оператор АЭС «Аккую»? Кстати, первой в мире, которая будет построена по принципу «строим, эксплуатируем, владеем» (build, own, operate — BOO). В случае такого подхода владелец, строитель и оператор станции воплощаются в одном лице. Для АЭС «Аккую» это сегодня, через ряд коммерческих структур «Росатома» и «Интер-РАО», — государство Россия. В общем, это эдакий турецкий курортный принцип «всё включено», но только для случая АЭС.

В дальнейшем, с целью распределения рисков и, скорее всего, после окончания «тепличного» 15-летнего периода закупки электроэнергии 49% акций АЭС «Аккую», согласно сообщениям прессы, запланировано к продаже частным инвесторам. Ведь курица, которая собирается нести для «Росатома» бриллиантовые яйца в первые 15 лет работы станции, отнюдь не умрёт в 2030 году, а продолжит нести яйца (теперь уже — просто золотые) и вплоть до своего планового закрытия в 2083 году.

Да, конечно же, на операторе и владельце станции, «Росатоме», будет лежать, вдобавок к приятному праву самому продавать электроэнергию на оптовый рынок Турции, и немало ответственных и важных задач. Оператор проекта обязан отвечать за проектирование, строительство и эксплуатацию станции, поставки топлива для АЭС на протяжении всего срока её службы, утилизацию ОЯТ, обучение персонала и даже за вывод станции из эксплуатации, запланированный на 2083 год. Но, в общем-то, только «Росатом» сегодня и может, единственный в мире, сделать это всё сам, практически не привлекая к такому проекту кого-либо со стороны. Условие Турции о контракте ВОО оказалось по плечу «Росатому», но одновременно и показало, насколько сложно сделать это другим игрокам атомного рынка.

Похожий проект АЭС в северной турецкой провинции Синоп, который турецкое правительство всё же, после пятилетних переговоров, подписало с консорциумом Atmea, включающим в себя французскую Areva и японскую Mitsubishi Heavy Industries, 4 мая 2013 года, уже явно отстаёт от проекта «Росатома». Проект в лучшем случае будет запущен японо-французским консорциумом в 2023 году, а последний из четырёх блоков АЭС «Синоп» вступит в строй не раньше 2028 года, почти на пятилетку отстав от АЭС «Аккую».

Согласно первым сообщениям, «северная» АЭС в провинции Синоп получит такие же условия на продажу своей электроэнергии в сеть, как и АЭС «Аккую». Хотя вездесущие китайцы, пытавшиеся обойти Atmea на крутом повороте, даже предлагали Турции отказаться от такого условия, одновременно требуя отказа Турции от принципа BOO. Но турки и в случае АЭС «Аккую» и в случае АЭС «Синоп» были непреклонны: принцип ВОО будет применяться для всех АЭС, строящихся в Турции.

Однако как сложится коммерческая судьба проекта АЭС «Синоп», пока не загадывает никто. Если на южной, российской площадке в этом году уже начнутся работы «нулевого» цикла, то для северной площадки пока стоит вопрос о сведении в кучу французских и японских технологий в проекте единого реактора Atmea-1, который и запланирован к установке на площадке АЭС «Синоп».

В остальном же российский и японо-французский проекты — это близнецы-братья. И там «всё включено», и тут «всё включено». И в Аккую инвесторы думают потратить 22 млрд долларов, и в Синопе — тоже 22 млрд долларов. И там 5 гигаватт, и тут 5 гигаватт.

Только вот южную АЭС «Аккую» запустят в 2023 году, а реактор ВВЭР-1200 заработает в 2014 году на Нововоронежской АЭС-2. А северная АЭС «Синоп» пустится только в 2028 году, если реактор Atmea будет продемонстрирован публике где-то в районе 2017 года. На той же самой АЭС «Синоп». Вот такая вот неслабая рекурсия. В общем, турки должны поверить французам и японцам на слово. Поскольку «живых» реакторов Atmea в мире пока нет. В отличие от ВВЭР-1200.

Южный берег Чёрного моря или северный берег Средиземного моря. Всё включено. Но сезон на Средиземке явно откроется где-то на пять лет раньше. Если на Чёрном море, конечно, всё пойдёт, как запланировано. Ведь сделать станцию уровня 5 ГВт мощности — это гораздо сложнее, чем открыть пятизвёздочный отель.

Немногие умеют делать это хорошо. И русские — явно из этих «немногих».

И именно о Турции и о её роли в «Новой Большой Игре» — и будет новый материал.

Восхождение Турция, крах Украины, новый «Южный поток», выбор между Европой и Китаем в деле построения нового, единого евразийского рынка газа.

Скоро: третья мировая, транзитная, газопроводная, танкерная.